RESOLUÇÃO

NBC TP 01 – PERÍCIA CONTÁBIL

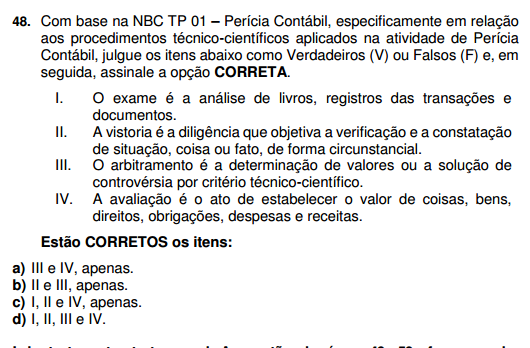

Procedimentos

1.

Os procedimentos periciais contábeis visam fundamentar

o laudo pericial contábil e o parecer técnico-contábil e abrangem, total ou

parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria,

indagação, investigação, arbitramento, mensuração, avaliação e certificação.

2.

O exame é a análise de livros, registros de transações

e documentos. ITEM I - CORRETO

3.

A vistoria é a diligência que objetiva a verificação e

a constatação de situação, coisa ou fato, de forma circunstancial.

4.

A indagação é a busca de informações mediante

entrevista com conhecedores do objeto ou de fato relacionado à perícia.

5.

A investigação é a pesquisa que busca trazer ao laudo pericial

contábil ou parecer técnico-contábil o que está oculto por quaisquer

circunstâncias.

6.

O arbitramento é a determinação de valores, quantidades

ou a solução de controvérsia por critério técnico-científico.

7.

A mensuração é o ato de qualificação e quantificação

física de coisas, bens, direitos e obrigações.

8.

A avaliação é o ato de estabelecer o valor de coisas,

bens, direitos, obrigações, despesas e receitas.

9.

A certificação é o ato de atestar a informação trazida ao

laudo ou ao parecer pelo perito.

RESPOSTA LETRA D

Nenhum comentário:

Postar um comentário